みなさんは今、貯金をしていますか?

あるいは貯蓄の重要性は認識しているものの、実際に貯金を増やすのは難しいと感じた経験はありませんか?

特にミレニアル世代は、キャリアの変化による収入の増減・ライフスタイルの変化に伴う生活費の上昇、住宅ローンの負担や教育費の増加などあらゆる課題に直面しやすい世代。

“将来的にゆとりのある生活を送りたいけれど、今の生活水準を落としたくもない”

では、どうすればよいのでしょうか?

ミレニアル世代が貯蓄をしやすくするための具体的な方法を見ていきましょう。

みんなの貯蓄額はどのくらい?

金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」によると、年代別の貯蓄平均額と中央値は以下の通りです。*1

年代別に見る貯蓄の平均額(二人以上世帯)

- 20代: 339万円

- 30代: 697万円

- 40代: 1132万円

- 50代: 1684万円

- 60代: 2317万円

年代別に見る貯蓄の中央値(二人以上世帯)

- 20代: 200万円

- 30代: 390万円

- 40代: 500万円

- 50代: 810万円

- 60代: 1270万円

また、貯蓄ゼロの世帯の割合は次のようになっています。

年代別に見る貯蓄ゼロ世帯の割合(二人以上世帯)

- 20代: 35.7%

- 30代: 23.9%

- 40代: 26.1%

- 50代: 24.4%

- 60代: 20.8%

これらのデータから、貯蓄額には大きな個人差があり、特に若い世代では貯蓄ゼロの世帯が多いことが分かります。

ここからは、これまでSHEmoneyが多くのミレニアル女性をサポートする中で見えてきた、貯金をしやすくするための具体的なヒントをいくつか紹介します。

ミレニアル世代が貯金をしやすくするヒント

1. 目標を設定する

まず、具体的な貯蓄目標を設定することが大切です。短期(1年以内)、中期(1-5年)、長期(5年以上)の目標をそれぞれ設定し、目標達成のために必要な金額と期間を明確にしましょう。例えば、「来年の旅行費用として20万円貯める」「5年以内に50万円の緊急資金を作る」など具体的な目標を持つことで、貯蓄の動機づけが強まります。

2. 先取り貯蓄を実践する

貯蓄を効果的に行うためには、先取り貯蓄が有効です。先取り貯蓄とは、収入の一定割合を最初に貯蓄に回し、残りの金額で生活する方法です。給与が振り込まれる口座から自動的に貯蓄用口座に一定額を移す設定をすると、無理なく貯金が続けられます。例えば、収入の10%を貯蓄に回すなど、手取り額の1割から始めるのが良いでしょう。

3. 支出を見直す

貯蓄を増やすためには、支出の見直しも重要です。固定費(家賃、保険、通信費)と変動費(食費、娯楽費)を分けて考え、それぞれの項目で削減できる部分を探します。特に変動費は見直しがしやすく、例えば外食を減らして自炊を増やす、サブスクリプションサービスを整理するなど、小さな工夫で大きな節約が可能です。

4. 節約アプリを活用する

節約や貯蓄をサポートするアプリを活用するのも効果的です。家計簿アプリや貯蓄アプリを利用することで、支出の管理が簡単になり、無駄な出費を減らすことができます。例えば、自分のクレジットカードや銀行と連携できる家計簿アプリなどを活用して、月々の収支を把握し、どこにお金がかかっているかを明確にしましょう。

5. 不要なものを売る

使わなくなったものを売ることで、追加の収入を得ることができます。フリマアプリやオークションサイトを利用して、衣類や家電、趣味用品などを売却し、その収益を貯蓄に回すと良いでしょう。不要品を売ることで、家の整理も進み、一石二鳥の効果が期待できます。

6. 資産運用を考える

貯蓄がある程度たまってきたら、資産運用を考えることも重要です。預金だけでなく、投資信託や株式など、リスク分散を図りながら運用することで、貯蓄を増やすことができます。特に、積立投資などを活用すると、毎月少額から始めることができ、リスクを抑えながら資産を増やすことが可能です。

7. 金融教育を受ける

最後に、貯蓄や投資の基礎知識など、お金に関する知識を深めましょう。お金の知識は自分の資産を守り、自分のやりたいことに一歩進める味方になってくれます。ただし、知識の情報源には注意です。お金の正解は一人一人違うからこそ、自分に合った貯蓄方法や投資戦略を判断できるスキルがないと逆に損をしてしまいます。そのための金融教育を受けてみることはおすすめです。

これらのヒントを活用し、少しずつ、でも確実に貯蓄を増やして将来の安心に備えましょう。

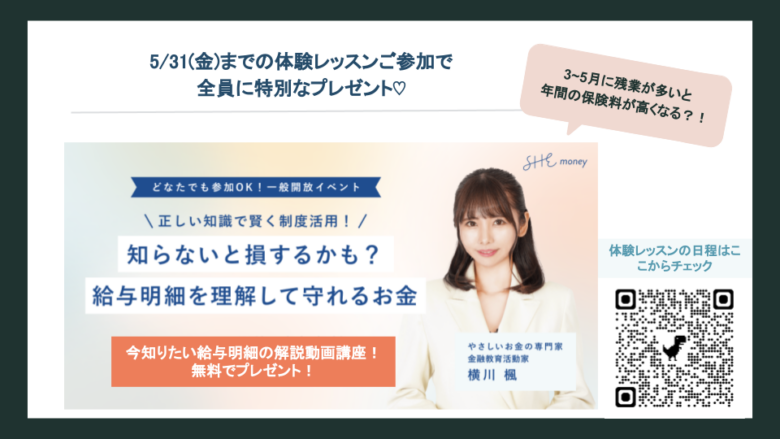

お金に関する知識を深めたい方に朗報

\3~5月に残業が多いと年間の保険料が高くなるって知っていましたか?/

給与明細の税金・保険料を読み解くと、使えるお金の制度を理解でき、お金を守ることができます。

この機会に、給与明細の内容をしっかりと理解し、賢くお金を管理しましょう。

🎁5/31まで無料でプレゼント🎁

5/31までのSHEmoney体験講座にご参加で、「給与明細の解説動画講座」を無料でプレゼント!

もっと資産形成について知識をつけたいと思ってる人へ

とはいえ…

「自分でできる自信がない…」

「お金の管理ってめんどくさい…」

そんなあなたには、プロに相談することも一つの方法です。

SHEmoneyでは、あなたのニーズに合わせて最適なプランを一緒に考え、サポートします。

自分のスタイルを一緒に考えるお金の計画相談会も利用してみてくださいね!

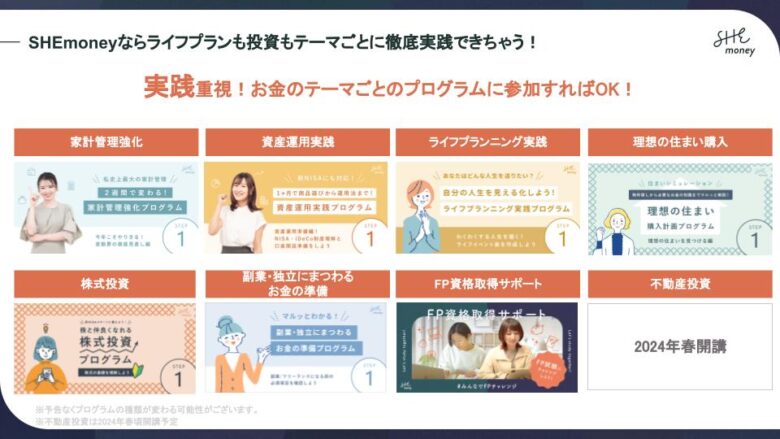

SHEmoneyでできること

\1人だとズボラです…という方におすすめはこちら/

お金のテーマごとに1ヶ月で完結できる短期集中トレーニングプログラム♪

目に見えて効果がわかるのでだんだん楽しくなってくる方が多いです☺️

\資産運用をもっと駆使していきたい!という方におすすめはこちら/

講師への質問し放題のセッションや、コミュニティでの情報交換を通じて、売却利益を出している実践者のノウハウを共有します。

特別キャンペーン:今なら5万円オフ!

無料の相談会も開催中ですので、ぜひこの機会にご利用ください。あなたの「いつか」を「今」に変える第一歩、SHEmoneyと一緒に踏み出しませんか?」

※出典

*1:「金融広報中央委員会」家計の金融行動に関する世論調査[二人以上世帯調査] 令和5年調査結果より